Vốn tín dụng vào bất động sản không suy giảm, song tổng quan dòng vốn trong 6 tháng đầu năm vẫn chưa thực sự tăng trưởng mạnh và bền vững.

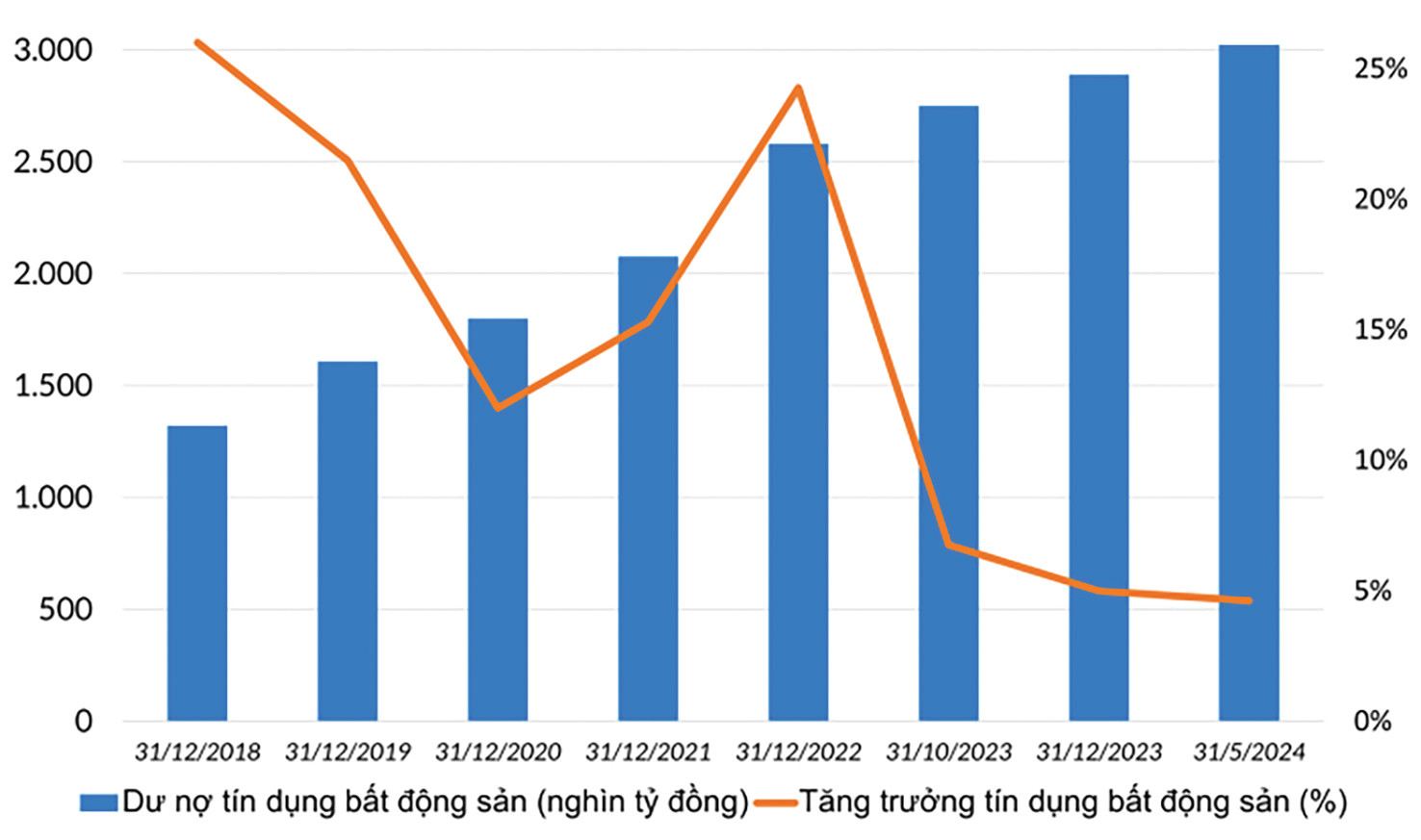

Tăng trưởng tín dụng bất động sản qua các năm. (Nguồn: SBV, H.L tổng hợp).

Theo báo cáo của Ngân hàng Nhà nước, tính đến cuối tháng 6, dư nợ tín dụng toàn nền kinh tế đạt gần 14,4 triệu tỷ đồng, tăng 6% so với cuối năm ngoái. Đặc biệt, vốn tín dụng tăng rất mạnh chỉ trong vòng vài ngày cuối tháng 6 và nếu xét riêng tháng 6, nền kinh tế tiếp nhận thêm khoảng 487.000 tỷ đồng, cao hơn so với tổng mức tín dụng tăng được trong 5 tháng đầu năm. Đặc biệt, riêng hai tuần cuối tháng 6, dư nợ tín dụng toàn nền kinh tế tăng thêm gần 300.000 tỷ đồng.Đáng chú ý, tín dụng cho lĩnh vực bất động sản trong 6 tháng đầu năm cũng đạt khoảng hơn 3,083 triệu tỷ đồng vào cuối tháng 6/2024, chiếm tỷ lệ 21,4% tổng dư nợ tín dụng toàn nền kinh tế, tăng 6,8% so với cuối năm 2023. Có thể nói trong bất động sản, nguồn vốn tín dụng không suy giảm.Tuy nhiên, mặc dù vốn tín dụng có giai đoạn ngắn tăng tốc mạnh, một số doanh nghiệp trên thị trường trái phiếu cũng đã trở lại phát hành, song song chủ động tái cơ cấu bảng cân đối tài chính bằng bán bớt tài sản, giảm nợ vay, bên cạnh đó là tiếp vốn FDI... song sức khoẻ các dòng vốn vào bất động sản vẫn chưa thực sự bền vững.Thứ nhất, đa số giá trị phát hành mới của khối bất động sản là để đảo nợ cũ, để tránh việc áp lực đáo hạn chứ không phải tạo dòng tiền thật vào bất động sản.Thứ hai, vốn FDI đăng ký mới vào BĐS tăng mạnh đạt gần 2 tỷ USD, gấp 3,4 lần cùng kỳ, song cấu trúc giải ngân của vốn FDI tập trung vào việc mua bán các dự án (M&A) chứ không trực tiếp mua nhà, mua sản phẩm bất động sản.Thứ ba, vốn tín dụng như nêu trên, thực tế dư nợ tín dụng đối với hoạt động kinh doanh bất động sản chỉ tăng hơn 20.700 tỷ đồng so với cuối năm 2023 (tương đương tăng 1,86%), cho thấy dòng vốn “lũy kế” dư nợ, “chôn” trong dự án lớn hơn vốn mới kinh doanh chảy vào. Nó cũng phản ánh đúng bối cảnh tiêu dùng bất động sản còn thận trọng dù các ngân hàng bắt đầu mạnh tay cho vay cá nhân.

Ngắn hạn, doanh nghiệp bất động sản nhìn chung vẫn phải tái cơ cấu tài chính, bán tài sản, giảm áp lực nợ, quản lý vốn rủi ro...

Với bối cảnh “tiền đề” nửa đầu năm và các quy định quan trọng có hiệu lực vào giai đoạn nửa cuối năm, thị trường sẽ cần thời gian để thẩm thấu chính sách, sàng lọc và phát triển dự án tốt.Đây chính là cơ sở để các dòng vốn sẽ đổ về thị trường bất động sản tốt hơn bền vững hơn, đi cùng là việc khơi thông các nguồn vốn nhàn rỗi từ quỹ tín thác.Trước mắt và ngắn hạn, doanh nghiệp bất động sản nhìn chung vẫn phải tái cơ cấu tài chính, bán tài sản, giảm áp lực nợ, quản lý vốn rủi ro để tự giải cứu chính mình.Ở khía cạnh vốn tín dụng, kiềm chế lạm phát để đảm lãi suất huy động thực dương, kiểm soát giải ngân tín dụng đúng mục đích và hiệu quả sẽ giúp các ngân hàng có thanh khoản tốt để thúc đẩy tăng trưởng cho vay, trong đó có dư địa cho vay bất động sản.Đối với huy động vốn trái phiếu, sự phân hóa và yêu cầu minh bạch thị trường từ trái chủ sẽ chỉ tạo cơ hội cho các doanh nghiệp có dự án tốt; chưa tính khả năng tài trợ và phân phối trái phiếu từ ngân hàng - CTCK thuộc hệ sinh thái; tuy nhiên đây không phải là kênh vốn hoàn toàn loại bỏ rủi ro phân phối tài sản.

Tăng trưởng tín dụng bất động sản qua các năm. (Nguồn: SBV, H.L tổng hợp).

Tăng trưởng tín dụng bất động sản qua các năm. (Nguồn: SBV, H.L tổng hợp). Ngắn hạn, doanh nghiệp bất động sản nhìn chung vẫn phải tái cơ cấu tài chính, bán tài sản, giảm áp lực nợ, quản lý vốn rủi ro...

Ngắn hạn, doanh nghiệp bất động sản nhìn chung vẫn phải tái cơ cấu tài chính, bán tài sản, giảm áp lực nợ, quản lý vốn rủi ro...