Nắm bắt thông tin về lĩnh vực Bất động sản nhanh nhất

Giá nhà ngày càng xa tầm với

Theo Diệu Hoa

Thứ tư, 4/12/2024 - 9:22 (GMT+7)

Tăng trưởng giá bất động sản 5 năm của Việt Nam đạt mức 59%, cao hơn nhiều quốc gia khác. Theo tính toán, hiện một người cần 25,8 năm thu nhập để mua căn hộ 3 tỷ đồng.

Giá nhà vẫn không ngừng tăng. Ảnh: DH

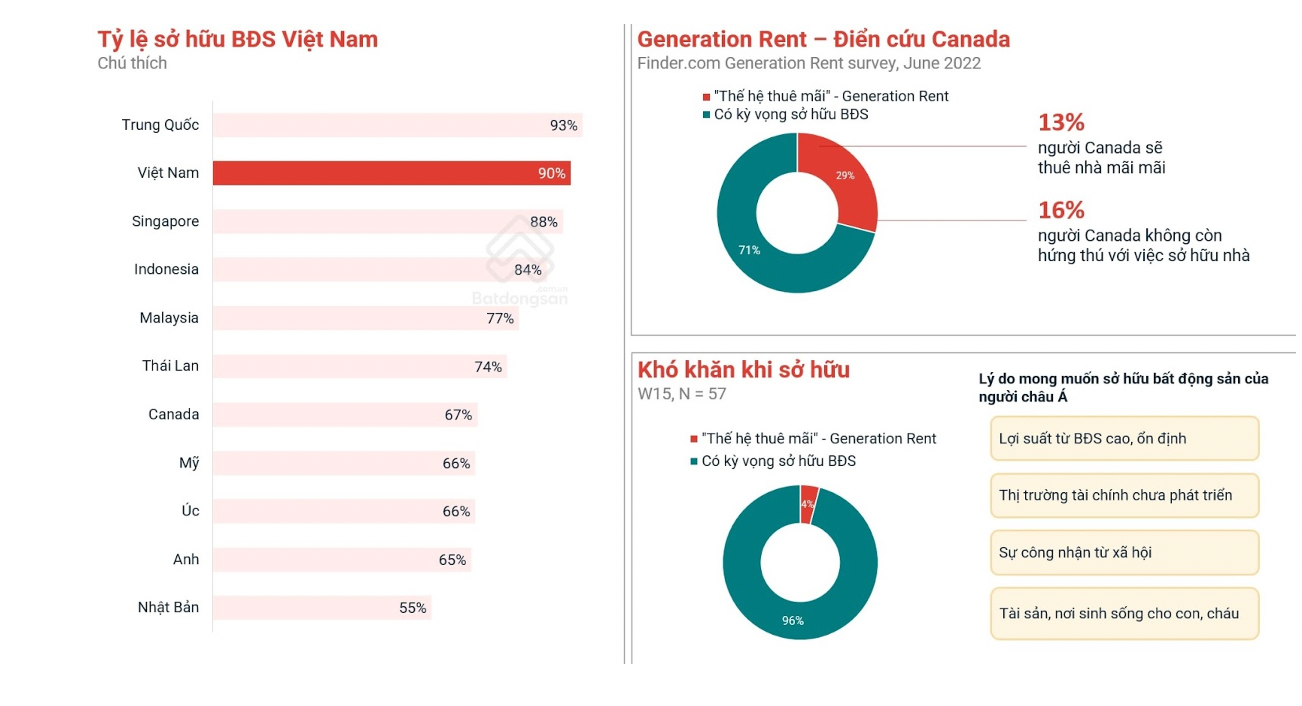

Tại Hội nghị Bất động sản Việt Nam 2024 diễn ra mới đây, TS Cấn Văn Lực, Chuyên gia Kinh tế trưởng của BIDV, nhấn mạnh rằng các chính sách mới về đất đai và nhà ở được thông qua gần đây sẽ mang lại những thay đổi đáng kể cho thị trường bất động sản.Trong số đó có các nghị quyết về giám sát thị trường nhà ở xã hội, thí điểm cơ chế đặc thù và tháo gỡ vướng mắc cho các dự án. Tuy nhiên, bất chấp những nỗ lực điều chỉnh từ chính sách, việc sở hữu nhà ở Việt Nam vẫn là một bài toán khó, đặc biệt với thế hệ trẻ.Tăng trưởng kinh tế và bài toán giá nhà leo thangTheo ông Nguyễn Quốc Anh, Phó Tổng Giám đốc Batdongsan.com.vn, Việt Nam hiện là một trong những quốc gia có tốc độ tăng trưởng kinh tế cao, với GDP bình quân đầu người đạt 34,8%, vượt mức trung bình toàn cầu (20,8%) và các nước đang phát triển (22%). Dẫu vậy, lạm phát cao và giá bất động sản tăng nhanh đã khiến giấc mơ sở hữu nhà trở nên xa vời với nhiều người.Trong 5 năm qua (2019-2024), giá bất động sản tại Việt Nam đã tăng 59%, vượt qua mức tăng của nhiều nước phát triển như Mỹ (54%), Úc (49%), Nhật Bản (41%) và Singapore (37%) theo số liệu từ Global Property Guide. Giá bán tăng vọt này đặt ra thách thức lớn cho những người trẻ đang tìm kiếm cơ hội mua nhà.Theo ghi nhận của Batdongsan.com.vn, lịch sử giá nhà trong hai thập kỷ qua cho thấy thế hệ nào cũng phải nỗ lực dài hạn để mua được nhà. Năm 2004, một cá nhân thuộc thế hệ 7x cần khoảng 31,3 năm thu nhập để mua một căn chung cư diện tích 60m², có giá 600 triệu đồng, trong điều kiện lãi suất huy động là 7,4%.Mười năm sau, vào năm 2014, số năm thu nhập để một người thuộc thế hệ 8x mua được căn hộ tương tự là 22,7 năm. Giá căn hộ khi đó đã tăng lên 1,5 tỷ đồng, dù lãi suất huy động giảm còn 6%.Đến năm 2024, một người trẻ thuộc thế hệ 9x cần 25,8 năm thu nhập để mua cùng loại căn hộ, với giá đã tăng lên 3 tỷ đồng. Mặc dù lãi suất huy động hiện chỉ còn 4,5%, việc giá nhà leo thang nhanh chóng đã làm giảm đáng kể khả năng tiếp cận của người trẻ.Kỳ vọng sở hữu nhà vẫn cao bất chấp thách thứcTheo ông Quốc Anh, người Việt Nam nói riêng và người châu Á nói chung luôn có kỳ vọng cao về việc sở hữu bất động sản. Đây không chỉ là nhu cầu về nơi ở mà còn là một dạng tích lũy tài sản và thể hiện sự ổn định tài chính trong xã hội. Thống kê cho thấy Việt Nam nằm trong nhóm các quốc gia có tỷ lệ sở hữu bất động sản cao nhất thế giới, đạt 90%, vượt qua Singapore (88%), Indonesia (84%), Mỹ và Úc (cùng 66%).

Người Việt nói riêng và người châu Á nói chung kỳ vọng cao về việc sở hữu bất động sản trong đời.

Tuy nhiên, điều này không che lấp thực tế rằng giá bất động sản tại Việt Nam đang tăng nhanh hơn mức tăng thu nhập, làm giảm sức mua và lợi suất đầu tư. Hiện nay, lợi suất cho thuê bất động sản tại Việt Nam chỉ ở mức 4%, thấp hơn so với mức 5-7% ở các nước như Philippines, Malaysia, Thái Lan và Mỹ.Một trong những nguyên nhân khiến giá bất động sản tại Việt Nam tăng nhanh là tỷ lệ tài sản tích trữ trong GDP ở mức cao (32,8%), đứng thứ 27 toàn cầu. Người dân Việt Nam vẫn xem bất động sản là kênh đầu tư an toàn và sinh lời ổn định so với các lựa chọn khác như vàng, ngoại tệ hay thị trường tài chính.Theo ông Cấn Văn Lực, việc áp dụng các cơ chế đặc thù như chính sách về thuế bất động sản có thể giúp quản lý thị trường tốt hơn, nhưng cũng cần cân nhắc kỹ lưỡng. Các chính sách như tăng thuế bất động sản, kiểm soát đầu cơ hay hỗ trợ phát triển nhà ở xã hội là cần thiết để cải thiện tình hình.Bên cạnh đó, ông Nguyễn Quốc Anh nhận định, thị trường cần sự minh bạch và ổn định hơn để đáp ứng kỳ vọng của người tiêu dùng. Việc phát triển thêm các sản phẩm phù hợp với nhu cầu thật, đặc biệt ở phân khúc nhà ở xã hội, là yếu tố quan trọng để hỗ trợ người trẻ tiếp cận với bất động sản.Tuy nhiên, các chuyên gia đều đồng tình rằng mặc dù gặp nhiều thách thức, người Việt vẫn duy trì niềm tin lớn vào bất động sản. Theo văn hóa và quan niệm truyền thống, sở hữu một ngôi nhà không chỉ là một mục tiêu tài chính mà còn là biểu tượng của sự ổn định và hạnh phúc gia đình.Để biến giấc mơ này thành hiện thực, cần sự chung tay từ cả người mua, nhà đầu tư và các cơ quan quản lý. Chỉ khi thị trường được điều chỉnh cân đối giữa cung và cầu, giảm thiểu đầu cơ và nâng cao khả năng tiếp cận tài chính cho người dân, giấc mơ sở hữu nhà mới thực sự trở nên khả thi hơn với các thế hệ trẻ.

Giá nhà vẫn không ngừng tăng. Ảnh: DH

Giá nhà vẫn không ngừng tăng. Ảnh: DH Người Việt nói riêng và người châu Á nói chung kỳ vọng cao về việc sở hữu bất động sản trong đời.

Người Việt nói riêng và người châu Á nói chung kỳ vọng cao về việc sở hữu bất động sản trong đời.