Nắm bắt thông tin về lĩnh vực Bất động sản nhanh nhất

Thị trường nhà ở Hà Nội: Giá bán tiếp tục tăng

Theo Phương Uyên

Thứ hai, 7/10/2024 - 10:06 (GMT+7)

Hầu hết dự án nhà ở đang mở bán tại Hà Nội đều được điều chỉnh tăng, phổ biến từ 4 - 6% so với quý trước, đặc biệt đối với dự án có tiến độ bàn giao tin cậy.

Báo cáo mới nhất của JLL cho thấy, trong Q3.24, lượng hàng tồn kho được hấp thụ khá tốt, số giao dịch căn hộ phân khúc Cao ghi nhận 1.790 căn, tương đương với quý trước, chủ yếu đến từ Lumiere Evergreen Smart City.

Căn hộ phân khúc cao thu hút sự quan tâm của khách hàng. Ảnh: LV

Các dự án Masteri Ocean Park, Green Diamond và Hateco La Roma đã tiến tới thanh khoản hết bảng hàng. Tuy vậy, một số dự án Sang trọng với quỹ căn nhỏ, ghi nhận số giao dịch chính thức dưới 15 căn trong quý.Thị trường Nhà liền thổ ghi nhận dấu hiệu tích cực với 273 giao dịch. Sau thời gian dài nguồn cầu trầm lắng, các sản phẩm biệt thự và liền kề có quy hoạch tổng thể tốt, tiến độ xây dựng đúng cam kết và giá bán hợp lý đã được chào bán và thu hút sự quan tâm trở lại. Ngoài ra, xu hướng hạn chế mua khi nhà ở chưa thành hình cũng vẫn tiếp diễn trong bối cảnh thị trường còn nhiều bất ổn.Trong Q3.24, dù số lượng dự án phân khúc Cao chính thức mở bán còn hạn chế, nguồn cung mới vẫn đạt 1.342 căn, nhờ đóng góp của Lumiere Evergreen Smart City. Nguồn cung sơ cấp chủ yếu đến từ đợt mở bán tiếp theo của dự án cũ và sự khởi động trở lại của Hanoi Signature (D'Palais de Louis) hay Discovery Central (8B Lê Trực).Thị trường Nhà liền thổ có nguồn cung đa dạng hơn từ Q3.24, ghi nhận 256 căn ra mắt. Bên cạnh Him Lam Thường Tín và hai phân khu của Nam Cường Group duy trì ra hàng ổn định, thị trường còn chào đón BT05 The Melody Ciputra chính thức trở lại với giá bán cao từ 12.800 USD/m2. Khu vực phía Đông và phía Tây tiếp tục dẫn dắt thị trường nhờ hạ tầng phát triển và nguồn cầu chất lượng từ các chủ đầu tư lớn.Giá bán sơ cấp trung bình căn hộ phân khúc Cao đạt mức 3.011 USD/m2, tăng tới 6,5% theo quý. Hầu hết dự án đang mở bán đều được điều chỉnh tăng, phổ biến từ 4% đến 6% so với quý trước, đặc biệt đối với dự án có tiến độ bàn giao tin cậy.

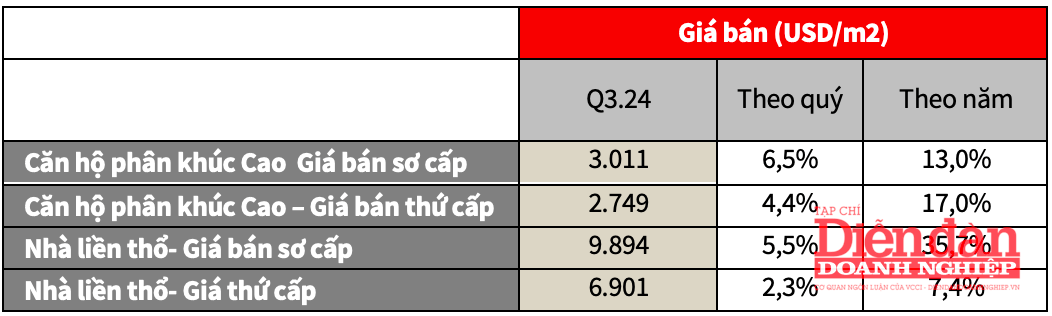

Tổng quan các chỉ số giá bất động sản. Nguồn: JLL Việt Nam

Ngoài ra, việc gia tăng tỷ lệ căn hộ phân khúc Sang trọng với vị trí Trung tâm hoặc tiêu chuẩn bàn giao đặc biệt (như Gloria by Silk Path hay Hanoi Signature), đã đẩy mặt bằng giá lên 185 USD/m2 theo quý, báo hiệu thời kỳ tăng giá nhanh của phân khúc Cao.Thị trường Nhà liền thổ vẫn duy trì mức giá chào bán cao, ở mức 9.894 USD/m2, tăng 5,5% theo quý, nhờ sự ra mắt các phân khu giá cao và tăng giá đồng loạt giỏ hàng cũ. Quỹ căn mở bán mới được đẩy giá lên rất cao nhưng chính sách chiết khấu không thay đổi đáng kể, như An Quý Villa hay Eurowindow Twin Parks. Do loạt tăng giá liên tục từ đầu năm tới nay, hiện trên thị trường sơ cấp chủ yếu là các sản phẩm có giá trên 8.000 USD/m2.JLL dự báo, nguồn cung căn hộ phân khúc Cao dự kiến đa dạng cả về số lượng căn và số lượng dự án trong Q4.24. Thị trường nhộn nhịp khi loạt dự án đủ điều kiện ký hợp đồng mua bán như Noble Crystal, Lumi Hanoi, hay có thể là The Nelson. Giá chào bán dự kiến sẽ có nhiều biến động, với dự án căn hộ mới có khả năng chào mức giá 9.000 USD/m2, phản ánh kỳ vọng của chủ đầu tư vào dòng sản phẩm này.Tâm điểm thị trường Nhà liền thổ cuối năm sẽ là việc mở bán chính thức dự án Vinhomes Cổ Loa với nguồn cung dồi dào và mức giá khá cao so với các dự án khu vực phía Tây Bắc và Đông Bắc Hà Nội. Dự án này đã tiến hành tiền mở bán trong Q3.24 và đang ghi nhận được phản hồi tích cực từ thị trường, cho thấy tâm lý cầu đang tích cực và dự kiến xu hướng này sẽ tiếp tục trong những tháng cuối năm.

Căn hộ phân khúc cao thu hút sự quan tâm của khách hàng. Ảnh: LV

Căn hộ phân khúc cao thu hút sự quan tâm của khách hàng. Ảnh: LV Tổng quan các chỉ số giá bất động sản. Nguồn: JLL Việt Nam

Tổng quan các chỉ số giá bất động sản. Nguồn: JLL Việt Nam