Nắm bắt thông tin về lĩnh vực Bất động sản nhanh nhất

3 điểm tác động nền kinh tế và thị trường chứng khoán Việt Nam năm 2025

Theo Michael Kokalari, CFA, VinaCapital*

Thứ hai, 23/12/2024 - 9:31 (GMT+7)

Các yếu tố nội tại sẽ quyết định tăng trưởng GDP trong năm 2025; Vai trò chủ động của Chính phủ và Rủi ro từ Tổng thống Trump không đáng lo, là các yếu tố nhà đầu tư cần nắm...

3 điểm chính tác độngNền kinh tế mạnh mẽ của Mỹ đã hỗ trợ tăng trưởng GDP của Việt Nam trong năm 2024, nhưng các yếu tố nội tại sẽ đóng vai trò chính trong việc thúc đẩy nền kinh tế vào năm 2025, bởi kinh tế Việt Nam gắn bó chặt chẽ với nền kinh tế Mỹ và tăng trưởng xuất khẩu sang quốc gia này dự kiến sẽ chậm lại trong năm sau vì một số lý do. Chính phủ đang lên kế hoạch để giảm thiểu tác động của sự suy giảm đó, nhưng vẫn cần những biện pháp quyết liệt để đạt được mục tiêu tăng trưởng GDP vào năm 2025.

Dự báo những lo ngại về thuế quan của Trump, kết hợp với tăng trưởng xuất khẩu và GDP chậm lại, có thể sẽ ảnh hưởng đến VN-Index trong nửa đầu năm 2025. Ảnh minh họa

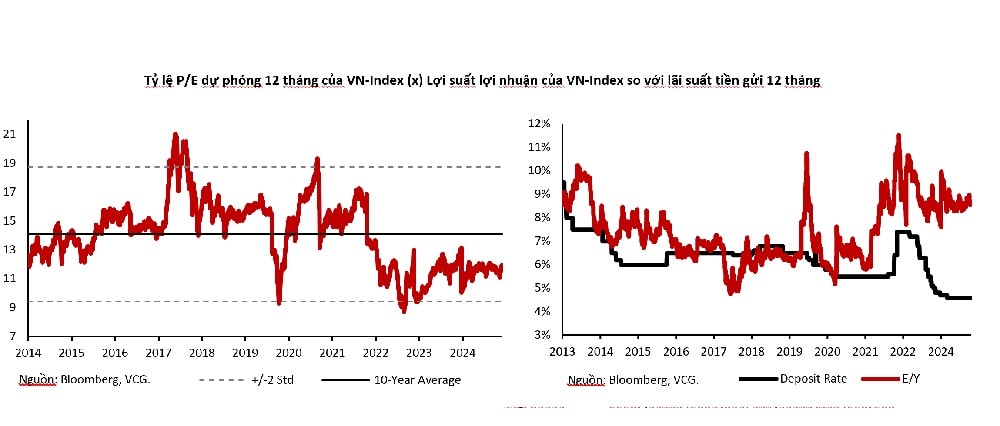

Cùng với 3 điểm chính nêu trên gồm: Các yếu tố nội tại sẽ quyết định tăng trưởng GDP trong năm 2025; Chính phủ đang nắm trò chủ động và Rủi ro từ Tổng thống Trump không đáng lo, thì nội tại của thị trường chứng khoán sẽ đảm bảo đánh giá triển vọng thị trường.Chỉ số VN-Index đã tăng 12,1% tính đến ngày 18/12/2024, mặc dù khối ngoại bán ròng kỷ lục, một phần do VND mất giá gần 5% so với USD trong năm nay. Sự kiên cường của thị trường chứng khoán Việt Nam dù khối ngoại bán ròng gần 4 tỷ USD, kết hợp với mức định giá rất hấp dẫn (P/E dự phóng 12x so với mức tăng trưởng lợi nhuận kỳ vọng khoảng 17%) cho thấy VN-Index không cần một yếu tố tác động quá lớn để tiếp tục tăng trưởng trong năm tới. Tuy nhiên, năm 2025 có thể sẽ là một năm đầy biến động đối với cả thị trường chứng khoán và nền kinh tế.TTCK năm 2025: Tâm lý lạc quanChỉ số VN-Index (VNI) đã tăng 12,1% tính đến ngày 18 tháng 12 năm 2024 tính theo VND. Chỉ số này tăng mạnh vào đầu năm, nhờ vào lãi suất tiền gửi thấp kỷ lục (sau bốn lần cắt giảm lãi suất trong năm ngoái), sự phục hồi của lợi nhuận doanh nghiệp và được hỗ trợ bởi các mức định giá hấp dẫn. Tuy nhiên, sự giảm giá của VND và các yếu tố khác đã khiến nhà đầu tư nước ngoài bán ra 3,6 tỷ USD cổ phiếu Việt Nam trong năm nay (sau 940 triệu USD dòng vốn rút ra trong năm ngoái), làm giảm tỷ lệ sở hữu của khối ngoại đối với cổ phiếu Việt Nam xuống mức thấp kỷ lục dưới 17%.

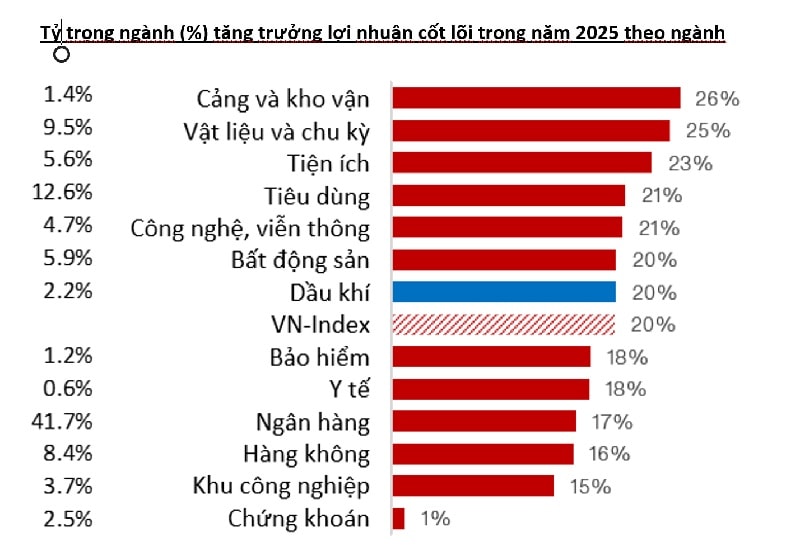

Chúng tôi kỳ vọng dòng tiền nước ngoài sẽ quay trở lại thị trường chứng khoán Việt Nam vào năm tới khi có thông tin rõ ràng rằng Tổng thống Trump sẽ không nhắm vào Việt Nam, phần lớn nhờ vào tốc độ tăng trưởng lợi nhuận của các công ty niêm yết, từ 13% trong năm 2024 lên 17% trong năm 2025. Hơn nữa, định giá của thị trường vẫn hấp dẫn với tỷ lệ P/E dự phóng là 12 lần, thấp hơn 1 độ lệch chuẩn so với trung bình 10 năm của VN-Index và thấp hơn 20% so với mức định giá của các nước cùng khu vực như Malaysia, Thái Lan, Indonesia và Philippines.Định giá cũng rất hấp dẫn khi xét theo tỷ lệ PEG ở mức khoảng 0,7x và khi so sánh "lợi suất lợi nhuận" của VN-Index (tức là nghịch đảo của tỷ lệ P/E 12 lần của VN-Index) với lãi suất tiền gửi 12 tháng mà các ngân hàng trả (lưu ý rằng chúng tôi đã điều chỉnh mô hình "Fed model" mà Warren Buffet và những người khác thường xuyên sử dụng, để áp dụng cho thị trường chứng khoán Việt Nam bằng cách thay thế lãi suất trái phiếu chính phủ 10 năm bằng lãi suất tiền gửi ngân hàng).Tiếp theo, sự tăng trưởng lợi nhuận mà chúng tôi kỳ vọng trong năm 2025 một phần dựa vào sự phục hồi của thị trường bất động sản nhà ở trong năm tới (từ mức tăng trưởng lợi nhuận "cốt lõi" 9% trong năm 2024 lên 20% trong năm 2025), điều này cũng sẽ hỗ trợ tăng trưởng lợi nhuận của các ngân hàng – vì cho vay mua nhà sẽ tăng nhanh cùng với hoạt động phát triển bất động sản. Tỷ trọng lớn của ngành ngân hàng trong VN-Index có nghĩa là ngay cả khi lợi nhuận tăng trưởng một cách khiêm tốn (từ 14% trong năm 2024 lên 17% trong năm 2025), cũng sẽ thúc đẩy đáng kể tổng mức tăng trưởng lợi nhuận của VN-Index.Biểu đồ dưới đây tóm tắt kỳ vọng tăng trưởng lợi nhuận "cốt lõi" của chúng tôi theo từng ngành (tức là loại trừ các khoản mục ngoại lệ). Sự khác biệt lớn trong hiệu suất các ngành dưới đây tạo ra nhiều cơ hội cho các nhà đầu tư chủ động vượt trội so với thị trường thông qua chọn cổ phiếu thông minh.

Tâm lý nhà đầu tư hiện nay đang được cải thiện nhờ vào kỳ vọng ngày càng lớn rằng Việt Nam sẽ được nâng hạng từ Thị trường Cận biên (Frontier) lên Thị trường Mới nổi (Emerging Market - EM) vào năm 2026, khi Việt Nam hiện nay đã đáp ứng gần như tất cả các tiêu chí của FTSE để được xem xét là một thị trường EM, sau những cải cách hành chính gần đây giúp hoạt động của thị trường chứng khoán ngày càng gần hơn với các tiêu chuẩn quốc tế. Tâm lý này cũng được củng cố bởi sự lạc quan về các biện pháp mà Chính phủ công bố nhằm thúc đẩy tăng trưởng GDP của Việt Nam trong năm 2025 và các năm tiếp theo như đã được đề cập ở trên.Liên quan đến rủi ro “Tổng thống Trump” đã đề cập trước đó trong báo cáo này, mặc dù chúng tôi không cho rằng có nguy cơ ông Trump sẽ làm chệch hướng tăng trưởng kinh tế của Việt Nam, nhưng ông có thể tác động mạnh đến tâm lý thị trường chứng khoán của Việt Nam và các thị trường châu Á khác. Chúng tôi đặc biệt lo ngại về dự luật Mỹ đề xuất hủy bỏ Quy chế Quan hệ Thương mại Bình thường Vĩnh viễn (PNTR) của Trung Quốc, điều này sẽ là một sự leo thang lớn trong chiến tranh thương mại Mỹ - Trung, làm xáo trộn thị trường chứng khoán châu Á. Ngoài ra, có khả năng giá trị đồng USD sẽ tăng mạnh trong đầu năm 2025, điều này sẽ gây áp lực lên các thị trường chứng khoán châu Á, nhưng sau đó sẽ giảm lại vào cuối năm vì những lý do đã được đề cập ở trên.Lựa chọn cổ phiếu và những ngành hàng đầuĐể vượt trội so với VN-Index, việc lựa chọn cổ phiếu một cách thông minh là rất quan trọng. Các ngành chúng tôi ưa chuộng trong năm 2025 bao gồm: Bất động sản, Ngân hàng, Hàng tiêu dùng, Vật liệu, và Công nghệ thông tin.Bất động sản: Doanh số bán trước của các đơn vị nhà ở mới tăng khoảng 40% trong năm 2024, điều này sẽ giúp tăng trưởng lợi nhuận toàn ngành lên khoảng 20% vào năm 2025. Nhu cầu về nhà ở mới tại Việt Nam hiện vượt quá nguồn cung với tỷ lệ 2:1, và chúng tôi hy vọng rằng các cải cách pháp lý gần đây sẽ thúc đẩy nhanh quá trình phê duyệt dự án, qua đó giúp tăng trưởng lợi nhuận của các nhà phát triển bất động sản trong những năm tới. Trong ngắn hạn, nhu cầu đối với các sản phẩm nhà ở tầm trung (khoảng 1.500-2.000 USD/m²) đang rất mạnh, và có nhiều dấu hiệu cho thấy sự bùng nổ trong phát triển bất động sản vẫn sẽ tiếp diễn (nhiều kiến trúc sư tại Việt Nam hiện đang bận rộn hơn bao giờ hết).Ngân hàng: Chúng tôi kỳ vọng tăng trưởng lợi nhuận toàn ngành sẽ tăng từ 14% trong năm 2024 lên 17% trong năm 2025, nhờ vào việc giảm chi phí tín dụng. Lãi suất tiền gửi có thể tăng 50-100 điểm cơ bản trong năm tới vì tăng trưởng tín dụng vượt quá tăng trưởng tiền gửi trong năm nay, khiến các ngân hàng phải nỗ lực huy động vốn. Tuy nhiên, chúng tôi kỳ vọng biên lợi nhuận ròng (NIM) sẽ ổn định trong năm tới, vì cho vay chủ yếu sẽ được thúc đẩy bởi các khoản vay thế chấp và cho vay cơ sở hạ tầng. Định giá của ngành ngân hàng vẫn rất hấp dẫn với hệ số P/B kỳ hạn 1,3x, thấp hơn 2 độ lệch chuẩn so với mức trung bình P/B của 5 năm.Hàng tiêu dùng: Tâm lý tiêu dùng tại Việt Nam đã dần phục hồi trong năm 2024 và chúng tôi kỳ vọng sẽ có một sự phục hồi mạnh mẽ với tăng trưởng doanh thu bán lẻ thực đạt 8-9% trong năm 2025 (tương đương với mức tăng trưởng dài hạn của Việt Nam), điều này sẽ thúc đẩy doanh thu của các công ty tiêu dùng. Chúng tôi cũng kỳ vọng doanh số các sản phẩm tiêu dùng không thiết yếu như điện thoại thông minh và máy tính xách tay sẽ tăng trưởng vượt trội so với tổng doanh thu bán lẻ, vì người tiêu dùng thường thay thế các sản phẩm này sau 3-4 năm, và đỉnh điểm của đợt bán hàng trước là vào năm 2021 trong thời gian dịch COVID.Vật liệu và chu kỳ: Chúng tôi kỳ vọng tiêu thụ thép tại Việt Nam sẽ tăng 10% trong năm 2025, nhờ vào sự phục hồi của ngành xây dựng bất động sản và sự tăng trưởng dự kiến 15-20% trong xây dựng cơ sở hạ tầng công cộng vào năm tới, điều này sẽ giúp đẩy mạnh tăng trưởng lợi nhuận toàn ngành lên 25% trong năm 2025.Công nghệ thông tin: Chúng tôi kỳ vọng tăng trưởng lợi nhuận của FPT, công ty hàng đầu ngành công nghệ thông tin tại Việt Nam, sẽ duy trì ở mức khoảng 20% trong năm 2025, nhờ vào khoảng 30% trong doanh thu gia công phần mềm. FPT hưởng lợi từ sự tăng trưởng mạnh mẽ trong chi tiêu IT toàn cầu và đang có vị thế vững vàng để đón đầu nhu cầu ngày càng tăng đối với các dịch vụ liên quan đến AI, đặc biệt là với mối quan hệ chặt chẽ với NVIDIA.Cuối cùng, triển vọng tăng trưởng dài hạn của các ngành logistics và khu công nghiệp cũng rất hấp dẫn. Quá trình công nghiệp hóa đang diễn ra tại Việt Nam gần như chắc chắn sẽ tiếp tục trong nhiều năm tới, thúc đẩy nhu cầu trong cả hai ngành này. Tầng lớp trung lưu đang phát triển nhanh chóng của Việt Nam cũng sẽ tiếp tục thúc đẩy sự phát triển mạnh mẽ của thương mại điện tử tại Việt Nam, qua đó kéo theo nhu cầu về các dịch vụ "giao hàng chặng cuối" và logistics chuỗi lạnh tại Việt Nam.Chúng tôi dự đoán năm 2025 sẽ là một năm biến động đối với thị trường chứng khoán Việt Nam vì trong nửa đầu năm 2025 tăng trưởng GDP có thể chậm lại và đồng VND có thể bị ảnh hưởng, nhưng cả hai khả năng này có thể sẽ đảo chiều vào cuối năm. Chúng tôi xem sự sụt giảm trên thị trường chứng khoán là cơ hội để mua vào, đặc biệt vì định giá thị trường chứng khoán vẫn hấp dẫn với hệ số P/E dự phóng là 12x, so với mức tăng trưởng EPS dự báo là 17%.*Ông Michael Kokalari, CFA- Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường

Dự báo những lo ngại về thuế quan của Trump, kết hợp với tăng trưởng xuất khẩu và GDP chậm lại, có thể sẽ ảnh hưởng đến VN-Index trong nửa đầu năm 2025. Ảnh minh họa

Dự báo những lo ngại về thuế quan của Trump, kết hợp với tăng trưởng xuất khẩu và GDP chậm lại, có thể sẽ ảnh hưởng đến VN-Index trong nửa đầu năm 2025. Ảnh minh họa